環境対策事業のご紹介

法令に基づく事業

住宅の防音工事に係る費用助成

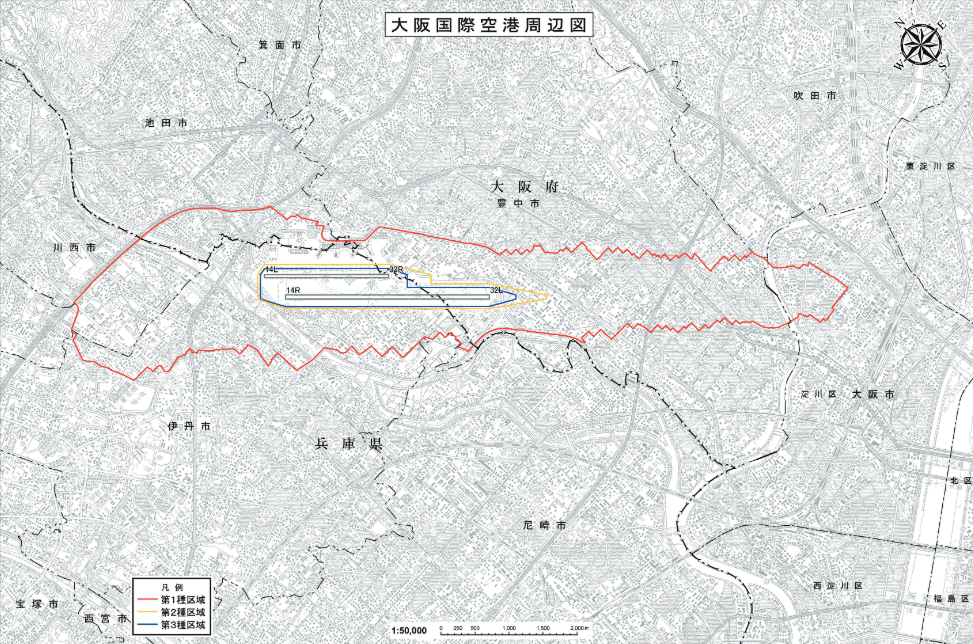

対象区域マップ

市ごとの詳細区域

伊丹市

| 住所 | 備考 |

|---|---|

| 伊丹市鋳物師 | |

| 伊丹市岩屋 | |

| 伊丹市大野1丁目 | 一部対象外の地域があります。 お問い合わせ TEL:06-4865-9620 |

| 伊丹市北伊丹 | |

| 伊丹市北河原2~6丁目 | |

| 伊丹市北園 | |

| 伊丹市北本町3丁目 | 一部対象外の地域があります。 お問い合わせ TEL:06-4865-9620 |

| 伊丹市口酒井2丁目1~4番地 | |

| 伊丹市口酒井3丁目1・3番地 | |

| 伊丹市桑津 | |

| 伊丹市下河原 | |

| 伊丹市東野1~4丁目 | |

| 伊丹市藤ノ木2・3丁目 | |

| 伊丹市緑ヶ丘3・4・6・7丁目 | |

| 伊丹市緑ヶ丘5丁目 | 一部対象外の地域があります。 お問い合わせ TEL:06-4865-9620 |

| 伊丹市森本1・4丁目 | 一部対象外の地域があります。 お問い合わせ TEL:06-4865-9620 |

| 伊丹市森本2・3・5・7~9丁目 |

川西市

| 住所 | 備考 |

|---|---|

| 川西市久代 | |

| 川西市東久代 |

池田市

| 住所 | 備考 |

|---|---|

| 池田市神田2丁目19~21番地 | |

| 池田市神田3丁目1~14・17~19番地 | |

| 池田市神田4丁目16・17・19番地 | |

| 池田市ダイハツ町 | |

| 池田市豊島北1丁目13・15・16番地 | |

| 池田市豊島南1丁目3~15番地 | |

| 池田市豊島南2丁目 |

豊中市

| 住所 | 備考 |

|---|---|

| 豊中市稲津町 | |

| 豊中市勝部 | |

| 豊中市上津島1丁目1番地 | |

| 豊中市上津島3丁目1~3・11番地 | |

| 豊中市庄内幸町1丁目1~6・10~19番地 | |

| 豊中市庄内幸町2丁目1~6・14番地 | |

| 豊中市庄内栄町1丁目1番地 | |

| 豊中市庄内西町1・2丁目 | |

| 豊中市庄内西町3丁目1~5番地 | |

| 豊中市庄内東町1丁目 | |

| 豊中市庄内東町2丁目1~6番地 | |

| 豊中市庄内東町3~5丁目 | |

| 豊中市庄内東町6丁目5~8番地 | |

| 豊中市曽根西町2丁目10~13・16~20番地 | |

| 豊中市曽根南町1丁目5~22番地 | |

| 豊中市曽根南町2・3丁目 | |

| 豊中市利倉 | |

| 豊中市利倉東 | |

| 豊中市野田町 | |

| 豊中市走井 | |

| 豊中市服部寿町 | |

| 豊中市服部西町1丁目8~10番地 | |

| 豊中市服部西町2丁目2~15番地 | |

| 豊中市服部西町3~5丁目 | |

| 豊中市服部南町3丁目1・2・5~11番地 | |

| 豊中市服部南町4丁目4~6番地 | |

| 豊中市服部南町5丁目10番地 | |

| 豊中市服部豊町2丁目1~4・8~23番地 | |

| 豊中市浜3丁目1~4番地 | |

| 豊中市原田中 | |

| 豊中市原田西町 | |

| 豊中市原田南 | |

| 豊中市原田元町1丁目10~16・20~23番地 | |

| 豊中市原田元町2・3丁目 | |

| 豊中市豊南町西 | |

| 豊中市豊南町東1丁目2~5番地 | |

| 豊中市豊南町東2丁目6番地 | 一部対象外の地域があります。 お問い合わせ TEL:06-4865-9620 |

| 豊中市豊南町東2丁目7~11番地 | |

| 豊中市豊南町東3・4丁目 | |

| 豊中市豊南町南 | |

| 豊中市穂積 | |

| 豊中市箕輪3丁目 | |

| 豊中市名神口1丁目1~3・7・8番地 |

大阪市淀川区

| 住所 | 備考 |

|---|---|

| 大阪市淀川区十八条2丁目7番地 | |

| 大阪市淀川区十八条3丁目 | |

| 大阪市淀川区西三国1・2丁目 | |

| 大阪市淀川区西三国3丁目12~15・18~27番地 | |

| 大阪市淀川区西三国4丁目1・2・4・5番地 | |

| 大阪市淀川区西三国4丁目3番地 | 一部対象外の地域があります。 お問い合わせ TEL:06-4865-9620 |

学校等の防音工事に係る費用助成

共同利用施設等の整備に係る費用助成

移転補償

移転補償に係る優遇税制

移転補償を受けた場合、次のような譲渡所得控除を受けられる優遇措置があります。

租税特別措置法34条・65条の3

騒音防止法第9条に基づき個人の方または法人の方が土地を譲渡した場合2,000万円(譲渡所得金額が2,000万円に満たないときはその金額)の特別控除。

税金関係の詳細については、管轄する税務署にご相談ください。

緩衝緑地帯等整備事業

騒防法第9条の2に基づき、国土交通省告示により第3種区域内に緑地を整備しています。また、点在する移転補償跡地(空地)において、計画的かつ一体的な緑地整備を進めるため、第2種区域、第3種区域とその隣接地域を都市計画法上の緑地として整備しています。

伊丹スカイパーク

ふれあい緑地

その他の事業

巡回健康診断

各種助成事業

空港周辺地域の生活環境向上を目的として、地方公共団体が行う公園などの整備・共同利用施設等のバリアフリー化・学校や共同利用施設などの備品購入・地域イベント・騒音測定機器整備・生活保護世帯へのエアコン使用に係る電気代補助への助成をしています。

(画像1段目左から:周辺地域の公園等の整備、共同利用施設のバリアフリー化、施設備品の購入/2段目左から:地域イベント、騒音測定機器整備等)

その他(大阪国際空港周辺対策基金に係る事業)住宅防音サッシ修理助成事業について

住宅防音工事※で設置された防音サッシが経年劣化等した場合において、ハンドルや戸車等の部位の修理費(部品代)及び出張技術料(人件費)に対して、その費用の一部を助成しています。(窓枠や網戸、戸袋、ガラスの修理は対象外)。

※ 公共用飛行場周辺における航空機騒音による障害の防止等に関する法律(昭和42年法律第110号)に基づく事業。

大阪国際空港の環境対策事業に関するお問い合わせ

大阪国際空港の周辺環境に関するお問い合わせ窓口を設けています。よくあるご質問と回答もこちらからご覧いただけます。